Wojna na Bliskim Wschodzie odciska swoje piętno na branży lotniczej. Zakłócenia operacyjne, rosnące ceny paliwa i spadek zaufania przyczynią się do obniżenia zysków branży o połowę. Najbardziej ucierpią przewoźnicy znad Zatoki, którzy odnotują straty. Europa trzyma się mocno.

Międzynarodowe Zrzeszenie Przewoźników Powietrznych (IATA) opublikowało najnowszą prognozę finansową dla globalnego przemysłu lotniczego, wskazując na globalny spadek rentowności przewoźników lotniczych o połowę w wyniku zakłóceń związanych z wojną na Bliskim Wschodzie oraz spowodowanych nią wzrostów kosztu paliwa lotniczego.

Sytuacja regionalna jest jednak bardzo zróżnicowana. Linie lotnicze z Bliskiego Wschodu, które znalazły się w centrum konfliktu wpadną w straty, zaś przewoźnicy z pozostałych regionów będą osiągać zyski, ale na poziomie zdecydowanie niższym niż w zeszłym roku i wcześniejszych prognozach.

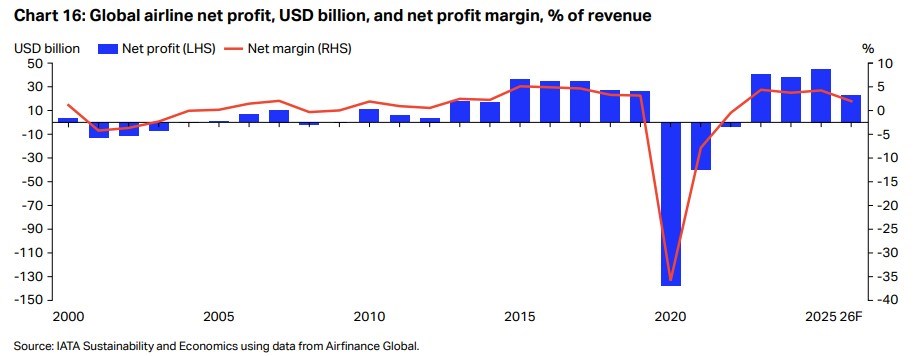

Zyski spadną o połowęObecnie IATA prognozuje, że linie lotnicze mają osiągnąć łączny zysk netto na poziomie 23,0 mld USD w 2026 roku, czyli około połowę wcześniej prognozowanych 41 mld USD. To również około połowa prognozowanego zysku netto na poziomie 45 mld USD w 2025 roku. W tym samym czasie łączne przychody branży mają wynieść 1,165 bln USD, czyli wzrosnąć o 9,4% względem roku poprzedniego.

W tym roku marża netto ma osiągnąć jedynie 2,0% w 2026 roku, czyli około połowę wcześniej prognozowanych 3,9%. To także mniej niż połowa szacowanych 4,2% w 2025 roku. Zysk netto na jednego pasażera ma wynieść 4,50 USD, czyli połowę wartości 9,10 USD osiągniętej w 2025 roku.

Zysk operacyjny w 2026 roku ma wynieść 48,0 mld USD (spadek z 76,4 mld USD w 2025 roku), co daje marżę operacyjną na poziomie 4,1% (spadek z 7,2% w 2025 roku).

Współczynnik wypełnienia miejsc ma nadal osiągać rekordowe poziomy, a linie lotnicze mają wypełniać 84 proc. wszystkich miejsc w ciągu roku. To poprawa względem 83,5% w ciągu poprzednich 12 miesięcy.

IATA prognozuje, że do końca roku liczba pasażerów korzystających z transportu lotniczego wzrośnie do 5,1 mld, czyli o 2,4 proc. W tym samym czasie przewozy cargo mają osiągnąć 71,7 mln ton, czyli utrzymać się na mniej więcej tym samym poziomie co rok wcześniej.

Wojna na Bliskim Wschodzie uderza w branżę– Zakłócenia związane z wojną na Bliskim Wschodzie i rosnące koszty paliwa pogorszyły perspektywy dla linii lotniczych. Globalnie oczekuje się, że rentowność sektora spadnie o połowę w porównaniu do 2025 roku. Wszystkie wyniki finansowe linii lotniczych są pod presją szybkiego wzrostu cen paliwa lotniczego o 70%. Część dodatkowych kosztów jest odzyskiwana poprzez podnoszenie cen i poprawę efektywności, ale nie wystarczy to do utrzymania rentowności na poziomie z poprzedniego roku – wyjaśnia Willie Walsh, dyrektor generalny IATA.

Zdaniem szefa IATA będzie to kolosalnym problemem zwłaszcza dla mniejszych przewoźników, którzy zaczęli rok ze słabymi wynikami i teraz mogą wpaść w poważne trudności.

W wyjątkowo trudnej sytuacji znajdą się przewoźnicy z Zatoki Perskiej, którzy będą musieli się zmierzyć nie tylko ze skutkami niemal całkowitym zamknięciu przestrzeni powietrznej na początku wojny, ale również spadkiem do zaufania do podróży do i przez region.

– Linie lotnicze ponoszą ciężar szoku cen paliwa. Chociaż ceny biletów rosną, linie lotnicze nadal absorbują część wzrostu kosztów w swoich wynikach finansowych. Zysk netto na pasażera ma spaść do 4,50 dolarów, ale to kwota, która nawet nie wystarczy na hot doga na większości stadionów podczas zbliżających się mistrzostw świata w piłkę nożną i nie daje dużego bufora, jeśli inne koszty lub podatki zaczną rosnąć – powiedział Walsh.

Bliski Wschód w dołkuW przypadku linii z Bliskiego Wschodu zmiana w prognozach jest najbardziej widoczna. Obecnie IATA zakłada, że w roku 2026 osiągną one stratę netto na poziomie 4,3 mld dol., a zysk na pasażera, który w roku 2025 wynosił jeszcze 31,5 dol. i należał do jednego z najwyższych, zmieni się w stratę na pasażerze sięgającą 21,4 dol.

Linie z regionu będą musiały ograniczyć skalę przewozów i zapewne będą jeszcze odwoływać loty. Zakłócenia operacyjne oraz wysokie ceny paliwa będą podnosić ich koszty, a utrata ruchu przesiadkowego obniży load factor i podniesie koszty jednostkowe.

Zdaniem IATA pewne cechy strukturalne wspierają odporność regionu. Należą do nich korzystniejsze otoczenie podatkowe, czy stosunkowo bezpieczny dostęp do dostaw paliwa. W dłuższym terminie położenie geograficzne oraz rozbudowa infrastruktura i sieć połączeń dają szansę na szybką odbudowę, ale może ona oznaczać konieczność obniżenia cen i funkcjonowania na niższych marżach, co może przekształcić model funkcjonowania regionalnych hubów.

Europa się trzymaW odróżnieniu do państw z Bliskiego Wschodu Europa jest mocno uzależniona od importu ropy i paliwa lotniczego z Zatoki Perskiej, co sprawia, że mierzy się z istotną presją kosztową, której przewoźnicy nie są w całości skompensować kontraktami terminowymi. Ponieważ przed kryzysem ok. 70 proc. europejskiego paliwa podlegało hedgingowie, rzeczywiste skutki region może odczuć dopiero po sezonie wakacyjnym i wygaśnięciu kontraktów.

W roku 2026 przewoźnicy europejscy mają osiągnąć zyski na poziomie 9,6 mld dol., a więc o 3,4 mld niższe niż w roku poprzednim. Spadnie marża netto a zysk na pasażera zmniejszy się z 10,3 dol. w roku poprzednim do 7,5 dol. w roku 2026.

Zdaniem IATA Europa odnotowała pewne wzrosty ruchu dzięki zapewnianiu bezpośrednich połączeń między Europą a Azją, zastępując część podróży przez huby w Zatoce Perskiej, ale nadal mierzy się także z brakiem możliwości nad Syberią. W okresie letnim wśród Europejczyków widać zwiększone zainteresowanie podróżami w regionie – mocny i stabilny rynek przewozów wewnątrzeuropejskich działa więc tu stabilizująco.

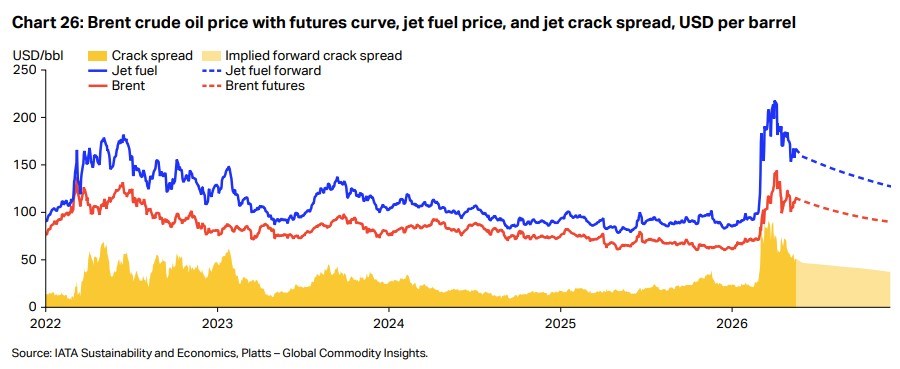

Co z tym paliwem?Z prognozy przygotowanej przez IATA wynika, że w tym roku ogólne koszty pozyskania paliwa wzrosną o prawie 40 proc., z 252 mld dol. w 2025 roku do 350 mld dol w 2026 roku. Do takiej kwoty założono średnią cenę ropy Brent na poziomie 95 dol. za baryłkę (+37% względem 69 dol. w 2025). Cena paliwa lotniczego ma wynosić średnio 152 dol. za baryłkę (+70% względem 90 dol. w 2025). Spread rafineryjny, czyli różnica pomiędzy ceną paliwa lotniczego a ropy, ma wynieść 57 dol. za baryłkę, co będzie stanowiło historyczne maksimum.

– Globalnie linie lotnicze zabezpieczyły około jedną trzecią oczekiwanego zużycia paliwa w 2026 roku, co łagodzi krótkoterminową zmienność, ale nie eliminuje ryzyka wzrostów cen. Wiele linii zabezpiecza się wobec cen ropy, a nie paliwa lotniczego, co naraża je na wzrost spreadu rafineryjnego – wyjaśnia Walsh.

Trzeba także pamiętać o tym, że sam koszt paliwa to nie jedyny koszty ponoszone w tym zakresie przez linie lotnicze. Trzeba do nich dodać także koszty systemu CORSIA związane z kompensacją emisji CO2 szacowane na do 1,6 mld dol. oraz koszty zakupu zrównoważonego paliwa lotniczego (SAF) mają wynieść 4,3 mld dol. przy dostępności 2,4 mln ton SAF (0,8% zużycia). Jest to nieco mniej niż wcześniej zakładano, ponieważ różnica cenowa między paliwem konwencjonalnym a SAF zmniejszyła się wraz ze wzrostem cen paliwa tradycyjnego.

Zapisz

się do newslettera:

Zapisz

się do newslettera: